恒瑞医药(600276.SH)热门股票分析:FDA突破与默沙东合作驱动关注度攀升

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

恒瑞医药(600276.SH)近期成为市场热门标的,是多重利好因素叠加作用的结果。

从二级市场表现来看,恒瑞医药当前股价稳定在57-58元区间,最新价格57.45元,日内上涨0.24%[0]。成交金额约21亿元,换手率0.57%,交投相对活跃。值得关注的是,公司融资余额达到49.75亿元,占流通市值1.36%,这一水平超过近一年90%分位[9],显示杠杆资金参与度较高。2月6日单日融资买入1.60亿元,净买入1,458万元[9],反映市场对该股的持续关注。

对于希望持续关注恒瑞医药的投资者,以下时间节点值得重点跟踪:

| 时间节点 | 关注要点 |

|---|---|

2026年7月23日 |

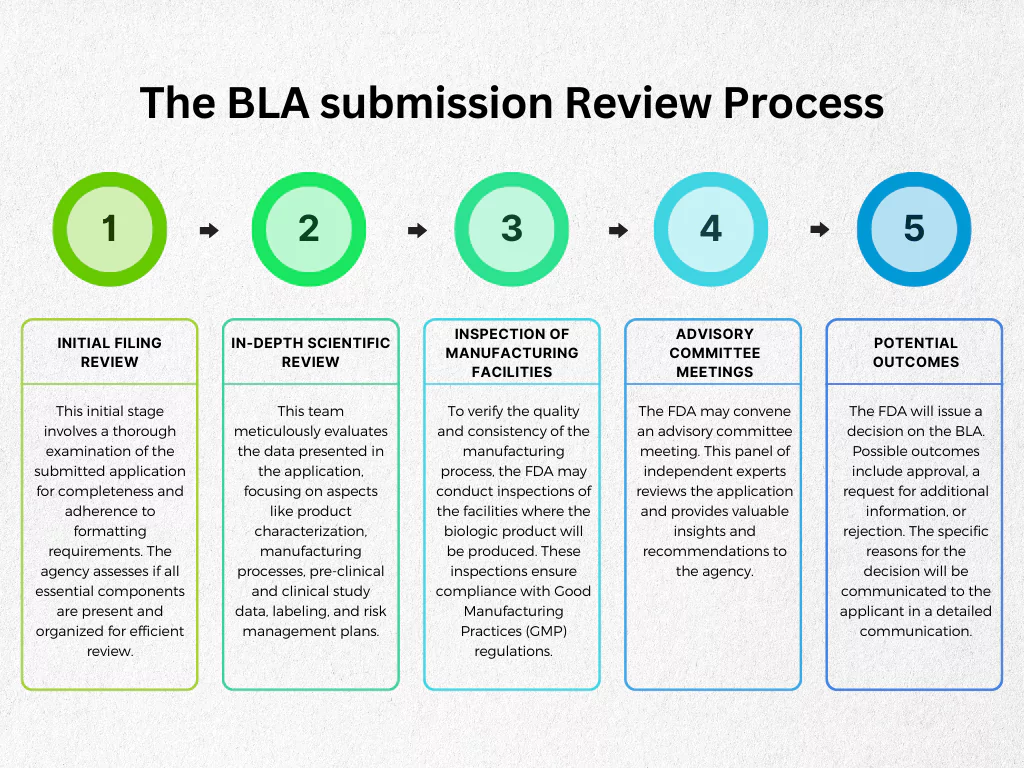

FDA对卡瑞利珠单抗联合阿帕替尼的最终审批决定 |

2026年4月前后 |

2025年年报及2026年一季报预告 |

后续 |

SHR-1894、HR091506等新药临床试验和注册进度 |

后续 |

与默沙东合作的里程碑事件 |

在分析关注价值的同时,也需审慎评估以下风险因素:

恒瑞医药作为国内创新药龙头企业,具备以下核心投资逻辑:

-

创新药龙头地位稳固:管线储备丰富,研发投入持续加大,在PD-1、ADC等前沿领域布局深厚

-

国际化战略加速推进:FDA受理是重要里程碑,若获批将打开美国市场空间,实现从"权益授权"向"自主申报上市"的实质性跨越

-

业绩支撑较强:2025年前三季度归母净利润57.51亿元,盈利能力稳健

-

估值具备安全边际:相比历史高点回调较大,当前价位有一定支撑

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.