特变电工(600089.SS)资本结构变化趋势分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

首先需要明确:

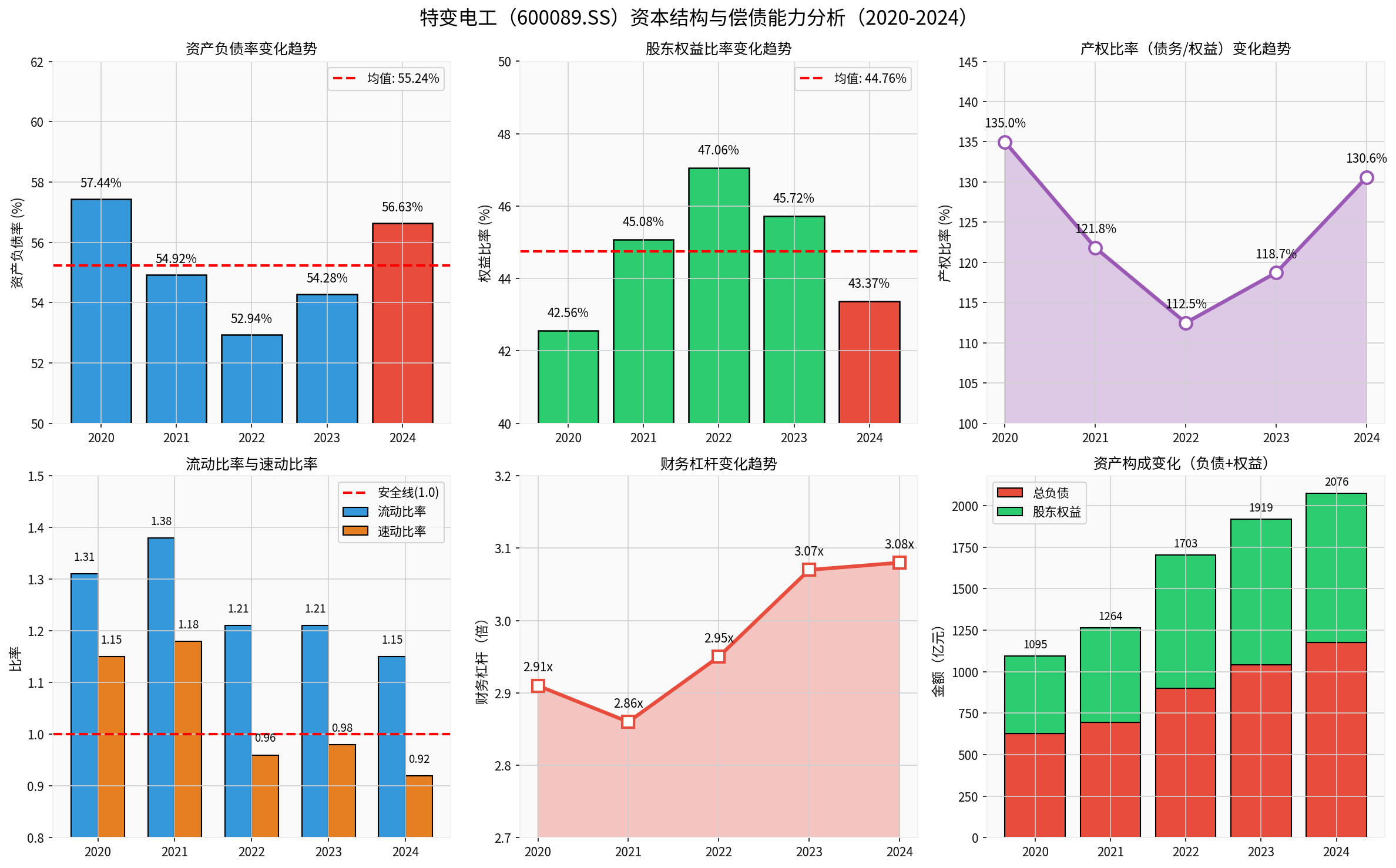

| 年份 | 总资产(亿元) | 总负债(亿元) | 资产负债率(%) | 同比变化 |

|---|---|---|---|---|

| 2020 | 1,094.94 | 628.98 | 57.44% |

- |

| 2021 | 1,263.58 | 693.94 | 54.92% |

-2.53pct |

| 2022 | 1,703.34 | 901.74 | 52.94% |

-1.98pct |

| 2023 | 1,918.98 | 1,041.66 | 54.28% |

+1.34pct |

| 2024 | 2,076.23 | 1,175.80 | 56.63% |

+2.35pct |

- 2020-2022年(优化期):资产负债率从57.44%持续下降至52.94%,累计下降4.50个百分点,表明公司在此期间积极优化资本结构、降低财务风险[0]。

- 2023-2024年(扩张期):资产负债率从52.94%反弹上升至56.63%,累计上升3.69个百分点,主要受业务扩张和新能源项目投资加大影响[0]。

| 年份 | 股东权益(亿元) | 权益比率(%) | 同比变化 |

|---|---|---|---|

| 2020 | 465.97 | 42.56% | - |

| 2021 | 569.64 | 45.08% | +2.53pct |

| 2022 | 801.60 | 47.06% | +1.98pct |

| 2023 | 877.32 | 45.72% | -1.34pct |

| 2024 | 900.43 | 43.37% | -2.35pct |

权益比率与资产负债率呈反向变动关系,2022年达到峰值47.06%后回落[0]。

| 年份 | 产权比率(%) | 趋势判断 |

|---|---|---|

| 2020 | 134.98% | 较高 |

| 2021 | 121.82% | 下降 |

| 2022 | 112.49% |

最佳 |

| 2023 | 118.73% | 回升 |

| 2024 | 130.58% | 偏高 |

产权比率在2022年达到最佳水平(112.49%),2024年回升至130.58%[0]。

| 年份 | 流动比率 | 速动比率 | 现金比率(%) |

|---|---|---|---|

| 2020 | 1.31 | 1.15 | 54.26% |

| 2021 | 1.38 | 1.18 | 48.51% |

| 2022 | 1.21 | 0.96 | 30.54% |

| 2023 | 1.21 | 0.98 | 41.00% |

| 2024 | 1.15 | 0.92 | 39.52% |

- 流动比率:从2020年的1.31下降至2024年的1.15,2021年达到峰值1.38后持续下滑[0]

- 速动比率:从2020年的1.15下降至2024年的0.92,2022年起低于1.0,存货占比提高[0]

- 现金比率:呈波动下降趋势(54.26%→39.52%),现金类资产对短期债务覆盖能力减弱[0]

| 年份 | 财务杠杆(倍) | 债务资产比(%) | 总债务(亿元) |

|---|---|---|---|

| 2020 | 2.91 | 27.78% | 304.14 |

| 2021 | 2.86 | 23.28% | 294.18 |

| 2022 | 2.95 | 20.04% | 341.35 |

| 2023 | 3.07 | 19.04% | 365.40 |

| 2024 | 3.08 | 17.72% | 367.99 |

财务杠杆从2020年的2.91倍上升至2024年的3.08倍,表明股东权益乘数提高,负债经营程度有所加深,但整体仍处于制造业合理水平(约3倍左右)[0]。

上图展示了特变电工2020-2024年资本结构与偿债能力的变化趋势,包括资产负债率、权益比率、产权比率、流动比率、速动比率、财务杠杆及资产构成等多个维度的可视化分析[0]。

| 指标 | 当前值 | 风险判断 | 行业对比 |

|---|---|---|---|

| 资产负债率 | 56.63% | 中等 | 行业中位数(55-60%) |

| 流动比率 | 1.15 | 良好 | 高于安全线1.0 |

| 速动比率 | 0.92 | 偏低 | 需关注存货管理 |

| 财务杠杆 | 3.08倍 | 合理 | 制造业正常范围 |

- 2020-2022年成功优化资本结构

- 总资产规模持续增长(2020年1,095亿→2024年2,076亿)

- 债务资产比持续下降(27.78%→17.72%)

- 2023-2024年资产负债率反弹上升[0]

- 速动比率低于1.0,流动性质量下降[0]

- 存货占比提高可能影响资金周转效率[0]

- 短期(1-2季度):关注一季报现金流状况,若经营性现金流持续改善,可适度乐观

- 中期(1-2年):若新能源业务扩张顺利,负债率可能继续小幅上升,但仍在可控范围

- 长期:需关注政府补贴政策变化、电网投资周期及原材料价格波动对资本结构的影响

[0] 金灵AI金融数据库 - 特变电工(600089.SS)财务数据与资产负债表(2020-2024年)

快手电商GMV增速放缓与投资者信心重建分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.