叮咚买菜深度研究:连续盈利背后增长乏力,美团整合能否激活新动能

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将为您撰写一份详尽的分析报告。

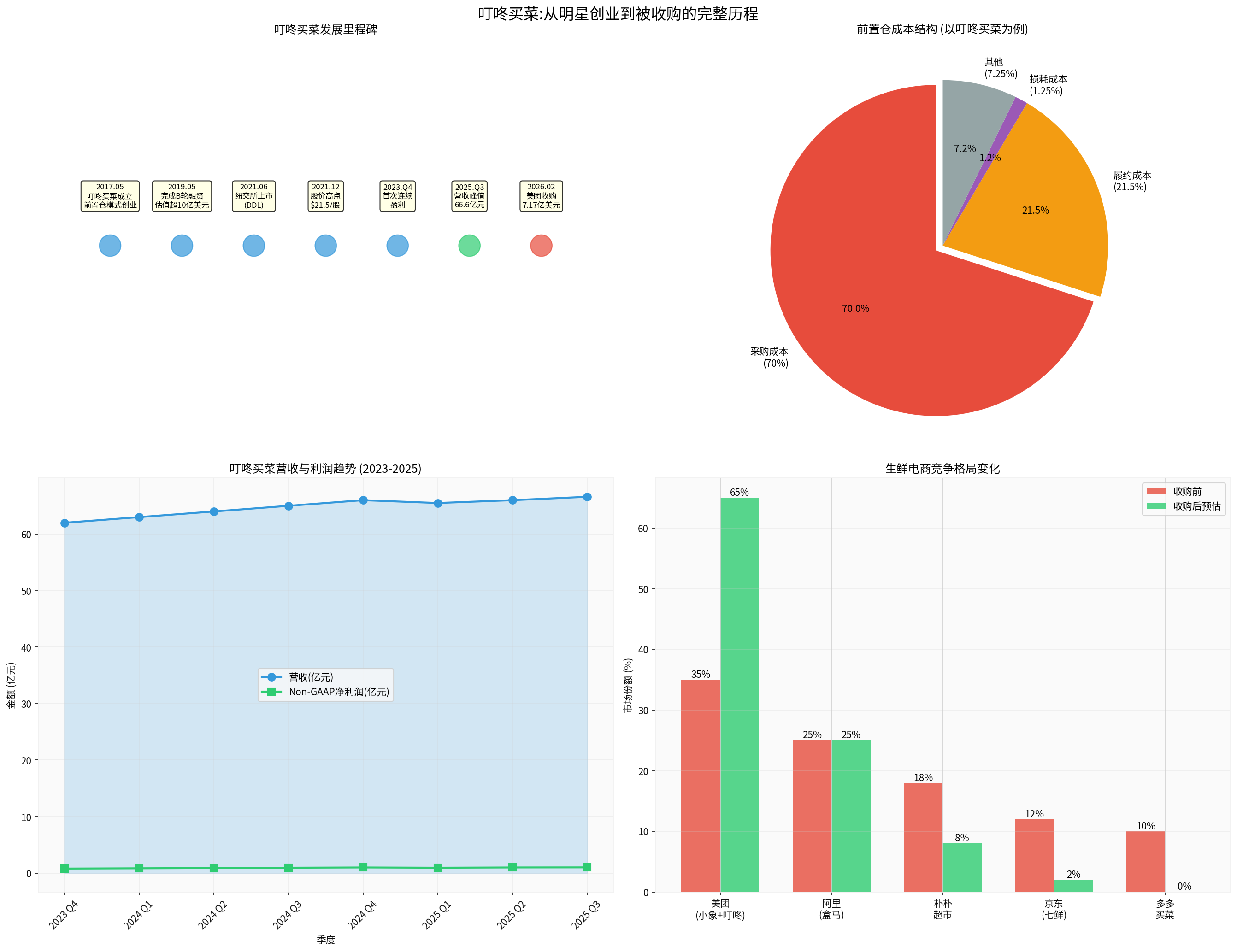

叮咚买菜(Dingdong Cayman Limited,股票代码:DDL)成立于2017年5月,是一家专注于前置仓模式的生鲜电商企业。公司以"最快29分钟送达"为服务承诺,通过在社区周边设置小型仓储站点,实现生鲜产品的即时配送[1][2]。

- 2017年:叮咚买菜成立,以前置仓模式切入生鲜赛道

- 2019年5月:完成B轮融资,估值突破10亿美元,成为"独角兽"企业

- 2021年6月:成功登陆纽约证券交易所,市值一度达到55亿美元[3]

- 2021年12月:股价触及历史高点21.5美元/股

- 2023年第四季度:首次实现连续盈利

- 2025年第三季度:营收达到季度峰值66.6亿元[1][2]

根据最新披露的财务数据[0][1]:

| 指标 | 数值 | 同比变化 | 备注 |

|---|---|---|---|

营业收入 |

66.6亿元 | +1.9% | 创历史季度新高 |

Non-GAAP净利润 |

1.013亿元 | -37.3% | 连续12季度盈利 |

GAAP净利润 |

0.8亿元 | - | 连续7季度盈利 |

净利润率 |

1.5% | - | Non-GAAP标准 |

月活跃用户 |

700万 | 稳定 | - |

前置仓数量 |

1000+个 | - | 覆盖近30个城市 |

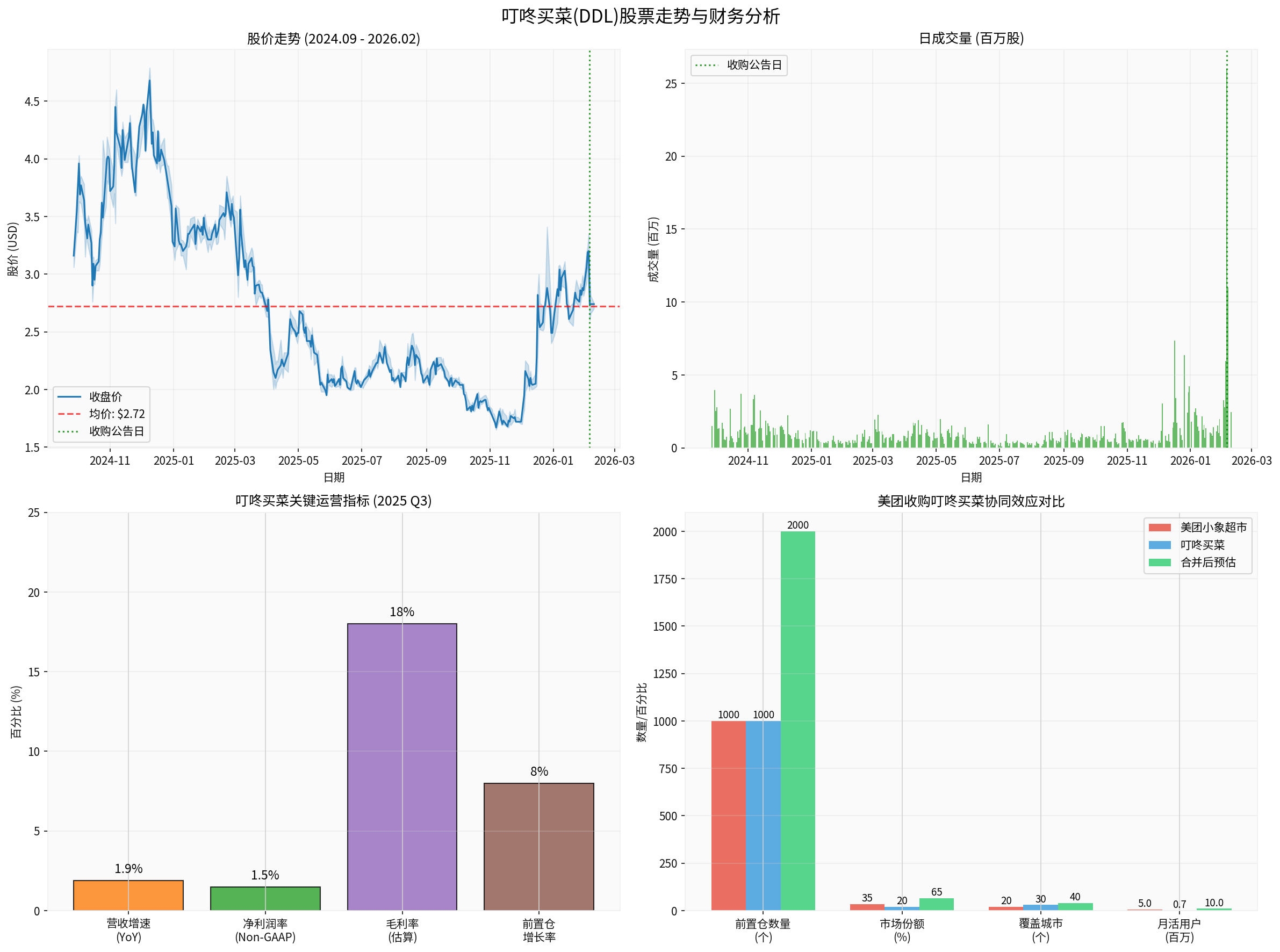

截至2026年2月9日,叮咚买菜股价报2.74美元/股,市值约5.94亿美元[0]。从2021年高点以来,股价累计下跌超过97%,市值从55亿美元缩水至不足7亿美元[3]。

尽管叮咚买菜已连续12个季度保持盈利,但其盈利水平存在以下显著特征:

- 净利润率仅1.2%-1.5%:作为高频消费品企业,该利润率处于极低水平[2]

- 边际利润微薄:华泰证券测算显示,单个前置仓需满足日均1500单、客单价75元才能勉强实现0.4%的经营利润率[3]

- 盈利脆弱性强:一旦单量或客单价下滑,单仓即面临亏损风险

- 源头直采体系:85%以上生鲜实现源头直采,有效控制采购成本[1][4]

- 供应链深耕:拥有12家自营工厂和2家自营农场,黑猪肉占猪肉消费比重超37%[1]

- 数字化运营:损耗率控制在1.25%的行业领先水平[3]

- 品类结构优化:预制菜和自有品牌占比提升,带动毛利率改善[5]

2026年2月5日,美团(03690.HK)在香港联交所发布公告,拟以

| 项目 | 内容 |

|---|---|

收购方 |

美团(间接全资附属公司) |

被收购方 |

叮咚买菜中国业务 |

初始对价 |

7.17亿美元(约49.76亿元) |

整体估值 |

约10亿美元 |

定价依据 |

基于市场法评估的股东权益公允价值(截至2026年1月31日为10.06亿美元)[1] |

交易完成后 |

叮咚买菜将成为美团间接全资附属公司,财务并入美团集团[2] |

剥离安排 |

海外业务在交割前剥离 |

叮咚买菜现有股东(包括创始人梁昌霖在内)最多可获得

美团小象超市虽然在全国20余城市运营约1000个前置仓,但在华东地区(尤其是上海、江苏、浙江)的布局相对薄弱[4]。叮咚买菜64%的前置仓集中在华东,上海地区仓均单量近1700单/日[2][4]。收购叮咚可直接填补美团在华东市场的空白。

叮咚买菜的核心竞争力在于其深度供应链体系[4][5]:

- 源头直采比例超85%:覆盖全国主要农产品产区

- 自营工厂12家:具备初级加工和预制菜生产能力

- 自营农场2家:从源头把控品质

- 差异化商品:有机菜、低GI商品等健康品类同比增长超30%[1]

2025年7月,盒马接入淘宝闪购独立入口后,线上订单量突破200万单,同比增长70%;全年营收增速超40%,新增40个城市、开出200余家超盒算NB店[2][6]。盒马的迅猛发展对美团小象超市形成直接威胁,收购叮咚可快速扩大美团在即时生鲜领域的市场份额。

| 维度 | 美团小象超市 | 叮咚买菜 | 合并后 |

|---|---|---|---|

| 前置仓数量 | ~1000个 | 1000+个 | ~2000个 |

| 覆盖城市 | 20+个 | 近30个 | 40+个 |

| 市场份额 | 35% | 20% | 65%+ |

| 交易总额 | - | - | 超630亿元 [2] |

叮咚买菜增速放缓并非个案,而是整个前置仓模式面临的系统性困境。

| 成本项目 | 占比 | 说明 |

|---|---|---|

| 采购成本 | 70% | 生鲜难以标准化、易损耗,难以压缩采购溢价 |

| 履约成本 | 21.5% | 仓储、分拣、配送环节成本高昂 |

| 损耗成本 | 1.25% | 虽已控制行业领先,但仍构成负担 |

| 其他成本 | 7.25% | 人工、技术、营销等费用 |

根据行业测算,300平方米前置仓需日均950单才能实现盈亏平衡[3]。叮咚买菜在核心区域(华东)依靠密集订单(日均1200单)和精细化运营勉强达标,但全国扩张面临巨大压力。

- 获客成本高企:独立平台获客成本达150-200元/人[3]

- 复购要求高:需70%以上复购率才能支撑规模效应

- 巨头碾压:美团、京东等平台拥有亿级用户基础,流量成本极低

从2021年到2026年,叮咚买菜股价暴跌97%,市值从55亿美元缩水至不足7亿美元[3]。资本市场对前置仓模式的估值逻辑已发生根本转变,独立生鲜电商的融资窗口基本关闭。

叮咚买菜长期深耕华东市场(约占营收和前置仓的64%以上),向其他区域扩张面临:

- 供应链复制难度大

- 当地竞争激烈(朴朴超市在闽粤地区、盒马在全国布局)

- 规模效应难以形成

- 生鲜品类客单价天然较低

- 用户对生鲜价格敏感度高

- 提升客单价需要品类扩张和品质升级

| 竞争对手 | 策略 | 对叮咚的影响 |

|---|---|---|

| 盒马 | 接入淘宝流量,门店+前置仓模式 | 分流高端用户 |

| 美团小象超市 | 平台流量支持 | 华东市场直接竞争 |

| 多多买菜 | 极致低价自提模式 | 侵蚀价格敏感用户 |

| 朴朴超市 | 区域精细化运营 | 华南市场形成壁垒 |

| 维度 | 整合前 | 整合后 |

|---|---|---|

| 源头直采网络 | 叮咚独立建设 | 双方共享,规模翻倍 |

| 自营工厂产能 | 12家 | 整合后可扩容 |

| 冷链物流体系 | 叮咚独立 | 接入美团配送网络 |

| 自有品牌开发 | 叮咚主导 | 联合开发、渠道共享 |

- 美团流量赋能:叮咚可接入美团亿级用户生态,降低获客成本

- 用户分层运营:美团主攻大众市场,叮咚定位品质用户

- 交叉销售:外卖用户转化为生鲜购买用户

| 成本项目 | 叮咚独立运营 | 美团整合后预估 |

|---|---|---|

| 配送成本 | 8-12元/单 | 5-8元/单(顺路配送) |

| 履约费用率 | 21.5% | 15%以下 |

| 仓储利用率 | 60-70% | 75-85% |

结合美团600万骑手的"外卖+生鲜"顺路配送模式,履约成本有望从行业平均15%压降至8%[2]。

- 维持双品牌独立运营

- 供应链体系初步整合

- 华东区域仓网加密

- 叮咚供应链能力向美团全国输出

- 预制菜品类接入美团平台

- 自有品牌全国铺货

- 前置仓网络全面整合

- 用户体系完全打通

- 会员权益共享

叮咚买菜2025年预制菜销售目标为50亿元,"叮咚大满冠"等自有品牌的毛利率显著高于外采商品[5]:

- 拳击虾案例:含该产品的客单价能够比平均订单高73.9%,券前毛利率超过33%[5]

- 品类扩展:整合后可对接美团更广泛的用户群体

王兴在2025年已将即时零售明确为核心战略,并提出覆盖"十六大消费场景"的构想[6]。生鲜作为最高频的入口,是打通"万物到家"场景的关键:

- 场景延伸:从生鲜→日用百货→药品→鲜花等

- 品类扩容:从37.5%的生鲜占比向全品类扩展

叮咚买菜深耕华东,三季度在江苏、浙江GMV分别增长40%、24.5%[2]。接入美团资源后,可快速复制至:

- 华南市场(对抗盒马、朴朴)

- 华北市场(巩固美团优势区域)

- 华中市场(开拓新增长极)

- 企业文化融合难度

- 高管团队稳定性(梁昌霖等核心人员去留)

- 系统对接复杂度

- 阿里系持续加码盒马

- 京东七鲜超市反击

- 新进入者(如抖音电商)

- 反垄断监管关注

- 社区团购政策不确定性

- 食品安全监管趋严

| 指标 | 叮咚买菜 | 行业对比 |

|---|---|---|

| 收购价格 | 7.17亿美元 | - |

| 2025年Q3营收(年化) | 266亿元 | - |

| PS估值倍数 | 0.27x | 生鲜电商通常0.5-1x |

| 前置仓单仓估值 | ~70万美元/个 | 行业平均50-100万美元 |

收购后美团在即时生鲜领域的市场份额从35%提升至65%以上,成为绝对龙头[2]。

叮咚买菜年交易额约200-250亿元,将显著增厚美团即时零售业务规模。

700万月活用户(叮咚)接入美团生态后,有望转化为美团高频用户。

- 维持双品牌运营,保持业务连续性

- 完成供应链整合,降低运营成本

- 优化华东区域运营效率

- 借助美团资源进行全国扩张

- 预制菜业务实现50-100亿元销售规模

- 实现稳定盈利,净利润率提升至3-5%

- 成为美团即时零售核心业务支柱

- 实现从生鲜电商向综合即时零售平台转型

- 为美团贡献10%以上的GMV增量

-

叮咚买菜连续12季度盈利:证明了前置仓模式在特定区域(华东)的可行性,但1.9%的增速和1.5%的净利润率凸显了增长瓶颈。

-

独立生鲜电商时代终结:美团收购叮咚买菜标志着前置仓模式从"独立扩张"转向"巨头整合",行业进入美团vs阿里(盒马)的双寡头竞争格局。

-

美团获得战略价值:以约10亿美元估值获得1000+前置仓、700万月活用户、成熟供应链体系,堪称"抄底"级收购。

-

整合后增长潜力可期:通过供应链协同、流量赋能、履约成本优化,叮咚买菜有望突破增长瓶颈,重回双位数增长轨道。

| 时间点 | 关键指标 |

|---|---|

| 2026年Q1 | 整合进展、团队稳定性 |

| 2026年H1 | 华东区域GMV增速变化 |

| 2026年Q3 | 预制菜业务表现 |

| 2027年 | 全国扩张进展、盈利能力改善 |

[1] 新浪财经 - “美团49.8亿收购叮咚买菜 盒马2026年拟开300家店” (https://finance.sina.com.cn/tech/roll/2026-02-09/doc-inhmenrq5620070.shtml)

[2] 腾讯网 - “叮咚买菜被美团’收编’,创始人梁昌霖发内部信回应” (https://new.qq.com/rain/a/20260207A027FA00)

[3] 搜狐 - “梁昌霖落袋为安” (https://www.sohu.com/a/984167138_122003436)

[4] 搜狐 - “10亿美金背后,美团收购叮咚的新棋局” (https://www.sohu.com/a/984266154_596367)

[5] 腾讯网 - “美团捡了个大便宜” (https://new.qq.com/rain/a/20260206A07EAR00)

[6] 新浪财经 - “吞下最后一张独立牌,美团图的不只是生鲜” (https://finance.sina.com.cn/jjxw/2026-02-09/doc-inhmenrt9500220.shtml)

[7] 虎嗅网 - “叮咚卖身,前置仓模式终结” (https://www.huxiu.com/article/4833587.html)

[0] 金灵API数据

紫金矿业黄金业务毛利率变化深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.