Converse裁员重组对Nike整体估值与业务战略影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将基于收集的数据撰写完整的分析报告。

Converse品牌正经历重大战略重组,这一举措对Nike(NKE)的整体估值和业务战略产生深远影响。根据最新财务数据和市场分析,Converse的重组是Nike整体扭亏战略的重要组成部分,但同时也反映出该子品牌面临的严峻挑战[0][1]。

- Converse季度营收同比下降30%,需求创造支出暴跌44%

- DCF估值显示Nike股价严重高估,保守情景仅为$31.68

- Nike已启动多轮裁员,Elliott Hill领导下聚焦"运动回归"核心战略

- 分析师对Converse未来存在分歧,部分建议出售剥离

根据Nike最新10-Q文件显示,Converse业务正经历严重萎缩[0]:

| 指标 | Q2 FY2025 | Q2 FY2024 | 同比变化 |

|---|---|---|---|

| Converse营收 | $3.00亿 | $4.29亿 | -30% |

| 需求创造支出 | $2,400万 | $4,300万 | -44% |

- Converse营收从FY22的$23.5亿持续下滑至FY25的约$15.2亿,降幅超35%

- 在Nike集团营收中占比从5.0%萎缩至仅2.8%

- FY26前三季度累计营收仅$6.66亿美元,全年预计难以突破$14亿

GlobalData董事总经理Neil Saunders指出:“

- 产品创新乏力:Converse产品线长期缺乏突破性创新,主要依靠经典Chuck Taylor等传统款式

- 竞争加剧:Vans、adidas Superstar等竞品抢占市场份额

- 消费者行为演变:年轻消费者对Heritage品牌的兴趣下降,转向更具科技感的运动鞋款

- 渠道困境:DTC(直接面向消费者)转型进展缓慢,批发渠道萎缩

根据扩展DCF分析,Nike当前股价存在显著高估风险[0]:

| 估值情景 | 估值价格 | 相对当前股价 |

|---|---|---|

保守情景 |

$31.68 | -49.5% |

基准情景 |

$39.20 | -37.5% |

乐观情景 |

$55.16 | -12.0% |

概率加权估值 |

$42.01 | -33.0% |

当前股价 |

$62.70 | — |

| 成分 | 数值 |

|---|---|

| Beta系数 | 1.28 |

| 无风险利率 | +4.5% |

| 市场风险溢价 | +7.0% |

| 权益成本 | 13.5% |

| 债务成本 | 2.6% |

WACC |

12.2% |

- 营收贡献下降:从5%降至2.8%,对集团估值的正向贡献持续减弱

- 品牌稀释效应:Converse的疲软表现拉低Nike整体品牌价值评估

- 重组成本:裁员和业务调整产生一次性费用,影响短期现金流

- 不确定性溢价:分析师对Converse战略方向的分歧增加风险溢价

| 评级机构 | 评级 | 目标价 | 最近行动 |

|---|---|---|---|

| RBC Capital | Outperform | — | 2026-01-06维持 |

| Keybanc | Overweight | — | 2026-01-22维持 |

| BTIG | Buy | — | 2026-01-27维持 |

| Needham | Hold(下调) | — | 2026-01-08从Buy下调 |

| Barclays | Equal Weight | — | 2025-12-19维持 |

Nike CEO Elliott Hill自2024年10月上任以来,已明确将Converse扭亏列为2026年重要任务[1][2]:

-

“运动回归”(Back to Sport)战略

- 重组企业架构,围绕运动品类建立跨职能团队

- 重新聚焦核心运动产品而非生活方式定位

- Converse需重新定义其在运动市场中的独特定位

-

成本结构优化

- 2024年已裁减约2%员工(约1,700人)

- 2025年启动第二轮裁员,削减近1,000个企业岗位

- 2026年进一步裁员约775人,主要为仓储自动化

-

供应链重构

- 降低对中国生产的依赖,转移至越南、印尼等

- 应对美国新关税政策,预计年度增量成本约$15亿

-

渠道策略调整

- 重建与批发商的合作关系

- 重振Nike Direct全价平台

- 通过清仓促销清理过剩库存

分析师对Converse的未来存在两种截然不同的观点:

- Converse与Nike核心战略协同效应有限

- 品牌创新乏力,扭转难度大

- 出售可回收资本,聚焦Nike主品牌

- Nike历史上已完成Cole Haan、Umbro、Starter、Bauer、Hurley等品牌剥离[2]

- Converse拥有百年品牌遗产,仍具复兴潜力

- 品牌周转成功案例增多(如Puma、adidas近期表现)

- 出售无法解决Nike海外销售下滑的核心问题

- 应利用Nike的AI定制化工具和营销资源重振Converse[2]

| 影响维度 | 短期影响 | 中长期影响 |

|---|---|---|

成本端 |

裁员补偿金(约$5,000-8,000万) | 运营成本降低10-15% |

收入端 |

短期波动 | 品牌重塑后有望恢复增长 |

毛利率 |

促销清仓压力 | 产品结构优化后改善 |

现金流 |

重组支出 | 运营效率提升带来正贡献 |

| 指标 | 数值 | 信号 |

|---|---|---|

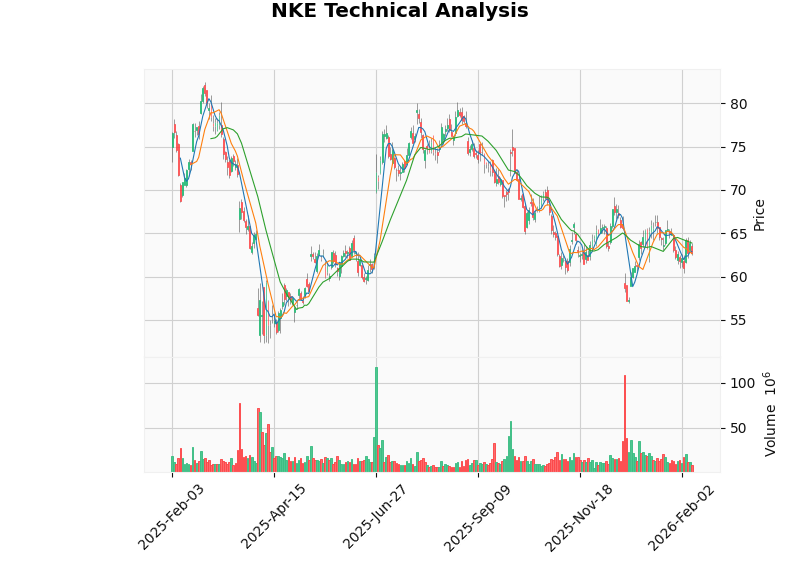

| 当前收盘价 | $62.72 | — |

| 52周区间 | $57.47 - $115.34 | — |

| 支撑位 | $61.80 | — |

| 阻力位 | $63.87 | — |

| Beta | 1.28 | 高于市场波动 |

| RSI(14) | 正常区间 | 无超买超卖 |

| MACD | 无交叉 | 略偏空 |

| KDJ | K:53, D:43, J:73 | 偏多 |

- Converse持续亏损风险:若重组效果不佳,可能需要计提资产减值

- 关税政策风险:美国新关税政策预计年度影响$15亿[0]

- 执行风险:Elliott Hill的战略能否成功落地存在不确定性

- DEI调查风险: EEOC对Nike的歧视调查可能带来法律和声誉风险[1]

- 中国市场风险:大中华区营收持续承压

- Q2 FY2026财报超预期(EPS $0.53 vs 预期$0.37)

- NFL新赞助合同至2038年

- 批发渠道关系修复进展

- DCF估值较当前股价折让33-50%

- Converse表现持续恶化

- 营业利润率从FY22的12.9%降至FY25的6.4%

| 情景 | 概率 | 假设条件 | 12个月目标价 |

|---|---|---|---|

乐观 |

25% | Converse成功扭亏+关税影响有限 | $75-85 |

基准 |

50% | 重组按计划推进+营收温和恢复 | $60-70 |

悲观 |

20% | Converse亏损扩大+宏观经济下行 | $45-55 |

极端悲观 |

5% | Converse需剥离+品牌价值受损 | $35-45 |

基于当前分析,我们对Nike股票维持**审慎持有(Neutral/Hold)**评级:

- FY2026下半年Converse营收企稳回升

- 关税谈判取得积极进展

- 新产品创新获得市场认可

- Converse Q3/Q4营收进一步下滑

- 分析师下调盈利预测

- 全球消费需求持续疲软

Converse的裁员重组是Nike整体扭贫战略的关键组成部分,但也是品牌面临严峻挑战的信号。从估值角度看,Nike当前股价与基本面存在较大背离,DCF模型显示保守情景仅为$31.68[0]。从战略角度看,Converse的未来存在两种可能路径:成功扭亏恢复增长,或最终被出售剥离[2]。

- 短期内Nike股价可能继续承压,建议等待更明确的业绩改善信号

- 密切关注Converse重组进展和营收趋势变化

- 中期来看,若Elliott Hill的战略成功落地,Nike有望重拾增长动力

- 长期来看,Converse的战略选择将决定Nike是专注于核心运动品牌还是多元化发展

- Converse季度营收变化趋势

- Nike营业利润率恢复情况

- 库存水平和渠道健康度

- 分析师对Converse战略的评论变化

[0] Nike, Inc. SEC 10-Q Filing (November 30, 2025). Retrieved from https://www.sec.gov/Archives/edgar/data/320187/000032018725000151/nke-20251130.htm

[1] Nike Company Overview & Financial Data.金灵AI金融数据库, 2026-02-09.

[2] “Should Nike sell off Converse or hold firm?” Inside Retail Asia, January 12, 2026. Retrieved from https://insideretail.asia/2026/01/12/should-nike-sell-off-converse-or-hold-on-to-the-legacy-label-experts-weigh-in/

[3] “Nike Layoffs 2026: Hundreds of Jobs Cut Citing Automation.” Inc.com, January 2026. Retrieved from https://www.inc.com/fast-company-2/nike-layoffs-2026-hundreds-jobs-cut-citing-supply-chain-automation/

[4] “Could Nike sell Converse?” Retail Dive, January 6, 2026. Retrieved from https://www.retaildive.com/news/nike-sell-converse-brand/808858/

[5] Nike DCF Valuation Analysis. 金灵AI估值数据库, 2026-02-09.

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.