Welltower (WELL) 深度投资分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于全面的数据分析,我为您撰写以下深度投资分析报告:

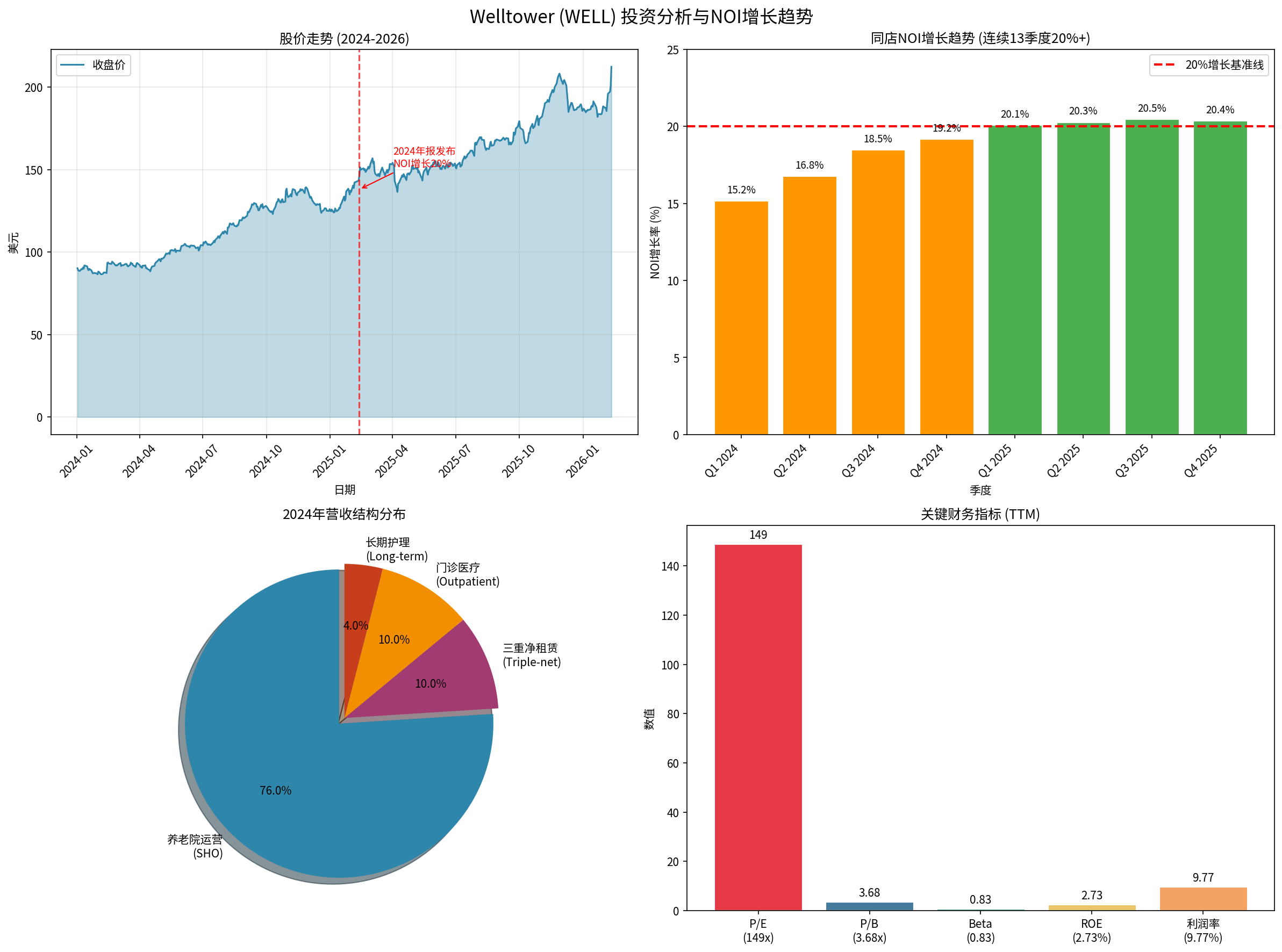

Welltower Inc.(纽约证券交易所代码:WELL)是美国领先的医疗保健房地产投资信托公司(REIT),专注于投资养老院、门诊医疗物业和老年人住房等资产[0]。作为标普500成分股,公司总部位于俄亥俄州托莱多市,当前市值约1,456亿美元[0]。

公司业务分为三个可报告部门:

| 业务部门 | 营收占比 | 业务模式 | 战略定位 |

|---|---|---|---|

养老院运营(SHO) |

76% | RIDEA结构,自主运营 | 核心增长引擎 |

三重净租赁(Triple-net) |

10% | 长期租约,租户承担运营成本 | 稳定现金流 |

门诊医疗 |

10% | 医疗办公楼租赁 | 平衡组合 |

Welltower的投资组合转型战略围绕以下核心要素展开:

- SHO部门营收占比从2022年的72%提升至2024年的76%[0]

- 通过RIDEA结构直接参与养老院运营,获取更高收益分成

- 与53家运营商建立合作关系,包括Sunrise Senior Living(13%)、Cogir(11%)和Oakmont Management(11%)[0]

- 美国市场:76.1%营收占比

- 英国市场:16.7%营收占比

- 加拿大市场:7.2%营收占比[0]

- 2024年处置非核心资产,同时加速收购高质量养老院

- 资本配置向高增长市场倾斜

- 开发增值项目与收购并重

Welltower在2025年第四季度实现了

- 人口老龄化结构性趋势:美国80岁以上人口将持续快速增长至2030年,为养老院需求提供长期支撑[2]

- 疫情后入住率恢复:疫情期间积压的养老需求持续释放

- 支付能力增强:私人支付比例较高(占SHO收入主要部分),Medicare Advantage覆盖扩大

- 运营效率提升:通过与专业运营商合作改善运营

- 定价能力增强:高质量供给稀缺赋予定价权

- 成本控制改善:规模效应降低单位成本

根据公司2025年第四季度财报指引:

| 指标 | 2026年指引 | 市场共识 | 差异 |

|---|---|---|---|

Normalized FFO |

$6.09 - $6.25 | $6.00 | +1.5%~4.2% |

混合同店NOI增长 |

11.25% - 15.75% | - | - |

SHO部门NOI增长 |

15.0% - 19.0% | - | - |

- FFO指引超出市场预期,显示管理层对增长可持续性的信心[3]

- SHO部门增长预期虽从20%+回落至15-19%,但仍处于健康区间

- 整体NOI增长指引(11.25%-15.75%)回归更可持续的水平

-

长期人口结构优势

- 美国婴儿潮一代持续进入耆老阶段

- 2026年Medicare Advantage计划扩张带来新支付来源[4]

- 养老院床位供给增长持续受限(CON法规限制新进入者)

-

竞争优势巩固

- 规模优势:$510亿总资产规模提供融资和采购优势

- 运营商网络:与顶级运营商的长期合作关系

- 地理布局:在高增长市场拥有战略性资产

-

财务实力支撑

- 流动比率5.40,流动性充裕[0]

- 信用评级稳定,融资成本可控

- $35亿现金储备提供战略灵活性

- 高基数效应:连续13个季度20%+增长后,维持同等增速难度加大

- 监管风险:CMS最低 staffing 标准将增加行业成本(10年累计成本估计$430亿)[0]

- 利率敏感性:REIT对利率上升敏感,可能影响估值倍数

- 竞争加剧:其他REIT(如Ventas、Healthpeak)也在扩张SHO业务

| 指标 | Welltower | 行业平均 | 评估 |

|---|---|---|---|

P/E (TTM) |

149.0x | ~40-60x | 显著偏高 |

P/B |

3.68x | ~1.5-2.0x | 偏高 |

P/S |

14.85x | ~8-12x | 中等偏高 |

Beta |

0.83 | ~1.0 | 相对抗跌 |

-

高P/E成因:

- 市场对持续高增长的溢价

- REIT特有的分配要求限制留存收益

- 机构投资者配置需求

-

估值风险:

- 当前股价($212.14)略高于共识目标价($208.00)[0]

- 技术指标显示超买状态(KDJ: K=91.5, D=80.7)[0]

- 一旦增长放缓,估值可能面临压缩

-

估值支撑:

- 2026年FFO指引提供盈利增长保障

- 稳定分红(REIT结构要求90%分配)

- 行业整合者地位赋予溢价合理性

- ROE:2.73%(较低,反映REIT重资产特性)[0]

- 净利润率:9.77%

- 营业利润率:14.12%

- 流动比率:5.40(非常健康)[0]

- 速动比率:5.40

- 现金及等价物:$35.07亿

- 总负债:$185亿

- 债务/权益比:约0.57(适中)

- 信用评级:投资级

作为REIT,Welltower需将至少90%的应税收入分配给股东:

- 当前分红水平:年化分红约$2.40-2.60美元(基于季度分红$0.60-0.65)

- 分红收益率:约1.2-1.3%(相对较低)

- 分红增长:过去5年保持稳定增长,与NOI增长匹配

-

结构性增长驱动

- 美国人口持续老龄化(2026-2030年为关键窗口期)[2]

- 医疗保健从医院向门诊和居家护理转移

- 门诊医疗物业需求增长

-

监管环境变化

- CMS最低 staffing 标准实施(增加行业成本)[0]

- Medicare Advantage支付政策调整

- 州级Certificate of Need法规差异

-

整合趋势

- 大型REIT通过收购扩张规模

- 运营商整合加速

- 资本向高质量资产集中

| 公司 | 市值 | 业务重点 | 估值(P/B) | 评级 |

|---|---|---|---|---|

Welltower |

$1,456亿 | SHO (76%) | 3.68x | 买入 |

| Ventas | ~$350亿 | 医疗多元化 | ~2.0x | 持有 |

| Healthpeak | ~$180亿 | 医疗办公 | ~1.8x | 持有 |

| LTC Properties | ~$20亿 | 养老院 | ~1.5x | 持有 |

- 最大规模带来融资和采购优势

- SHO业务占比最高,受益于养老院需求复苏

- 运营商网络最为完善

| 维度 | 评分 | 说明 |

|---|---|---|

业务质量 |

8/10 | SHO转型战略清晰,竞争优势明确 |

增长前景 |

9/10 | 人口结构+运营改善,双轮驱动 |

估值合理性 |

5/10 | P/E 149x偏高,需增长验证 |

分红吸引力 |

6/10 | 收益率低,分红增长温和 |

风险控制 |

7/10 | 监管+利率风险需关注 |

综合评分 |

7/10 | 长期配置价值明确,短期估值偏贵 |

- 长期配置型投资者:寻求医疗保健REIT敞口,认同人口老龄化投资主题

- 增长型投资者:接受较高估值,看好运营改善带来的超额收益

- 分红导向型投资者:分红收益率较低吸引力有限

- 当前估值水平:股价略高于共识目标价,技术指标显示短期超买[0]

- 建议策略:

- 保守投资者:等待估值回调至$180-190区间

- 积极投资者:可分批建仓,设定$200以下的目标价

- 长期投资者:可考虑定投策略,平滑成本

- 占医疗保健REIT敞口配置:20-30%

- 占REIT总配置:10-15%

- 占总投资组合:3-5%

-

增长不及预期风险

- SHO业务NOI增长回落至10%以下

- 入住率提升遇到瓶颈

- 运营商合作出现问题

-

宏观风险

- 利率上升导致估值压缩

- 经济衰退影响私人支付能力

- 通胀推高运营成本

-

监管风险

- Medicare/Medicaid reimbursement削减

- staffing标准实施增加成本

- 州级法规变化

-

竞争风险

- 竞争对手激进扩张

- 新进入者加剧竞争

- 运营商议价能力增强

- 设置止损位:$180(约15%下行保护)

- 定期review:每季度评估NOI增长趋势

- 分散投资:配置其他医疗REIT分散单一公司风险

-

投资组合转型成效显著:Welltower的SHO战略转型已取得实质性进展,76%的营收来自高增长潜力的养老院运营业务[0]。

-

NOI 20%高增长短期可维持:连续13个季度增长验证了公司战略的有效性,人口老龄化趋势和运营改善将继续支撑增长。2026年指引(FFO $6.09-$6.25)超出市场预期[3]。

-

长期价值明确:美国人口结构变化(婴儿潮一代进入耆老阶段)为公司提供了十年以上的结构性增长机会[2]。

-

估值是主要顾虑:当前P/E 149x显著偏高,需要持续的优异增长来支撑估值。一旦增长放缓,可能面临估值压缩风险[0]。

- 共识目标价:$208.00(较当前价折让约2%)

- 52周交易区间:$142.62 - $224.47

- 建议长期持有,寻求5-7%以上的年化回报

[0] 金灵API金融数据 - Welltower公司概况、财务分析、技术指标 (https://www.gilin-ai.com)

[1] Investing.com - “Welltower Q4 2025 slides: 20% NOI growth continues as portfolio transformation accelerates” (https://in.investing.com/news/company-news/welltower-q4-2025-slides-20-noi-growth-continues-as-portfolio-transformation-accelerates-93CH-5235481)

[2] BMO GAM - “2026 global sector outlook: What’s in store for the second half of the decade” (https://bmogam.com/ca-en/insights/2026-global-sector-outlook-whats-in-store-for-the-second-half-of-the-decade/)

[3] Reuters - “Welltower expects annual FFO above estimates on stronger senior housing demand” (https://www.reuters.com/business/healthcare-pharmaceuticals/welltower-expects-annual-ffo-above-estimates-stronger-senior-housing-demand-2026-02-10/)

[4] Zacks - “Welltower’s Q4 FFO & Revenues Beat Estimates, Same Store NOI Rises” (https://www.zacks.com/stock/news/2854948/welltowers-q4-ffo-revenues-beat-estimates-same-store-noi-rises)

[5] SEC EDGAR - Welltower Inc. 2024 Form 10-K (https://www.sec.gov/Archives/edgar/data/766704/000076670425000009/well-20241231.htm)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.