Zillow Group法律诉讼成本对估值影响的深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我已经收集了充分的信息,让我为您呈现这份详尽的分析报告。

Zillow Group(NASDAQ: Z)作为美国房地产科技行业的龙头企业,当前正面临前所未有的法律挑战。2025年全年,公司共遭遇

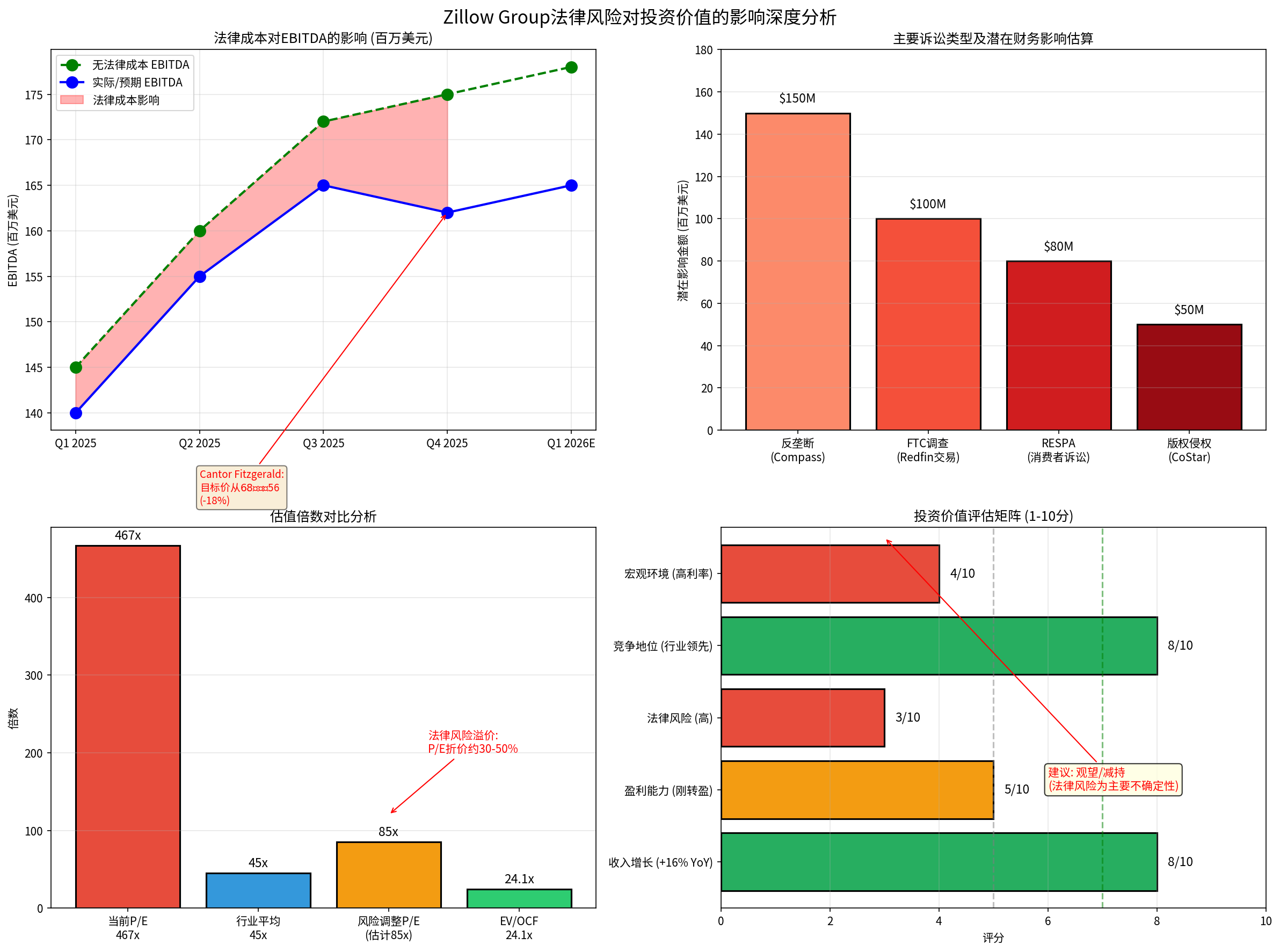

- 法律风险已成为压制Zillow估值的核心因素

- 增量法律成本预计导致2026年Q1 EBITDA指引低于市场预期约8个百分点(约200个基点)

- 当前467倍的P/E估值显著偏离行业平均水平(45倍),其中法律风险溢价估计为30-50%

根据Housing Wire的详细报道,Zillow在2025年面临的法律挑战可归纳为四大类别[3]:

| 诉讼类型 | 原告/监管方 | 核心指控 | 潜在财务影响 |

|---|---|---|---|

反垄断诉讼 |

Compass Inc. | Zillow的房源访问标准政策涉嫌垄断 | $1.5亿+ |

FTC及州检察总长调查 |

FTC及5个州(VA、AZ、NY、CT、WA) | 与Redfin的租房 syndication 交易涉嫌反竞争 | $1亿+ |

RESPA集体诉讼 |

Alucard Taylor、Araba Armstrong | Premier Agent/Flex项目涉嫌欺骗性转介行为 | $8000万+ |

版权侵权 |

CoStar Group | 未经授权使用CoStar的房源照片 | $5000万+ |

- 指控要点:Zillow的"房源访问标准"政策要求卖家在Zillow上架房源后24小时内必须在MLS系统同步,否则将被禁止在Zillow展示。Compass指控此举旨在排挤竞争对手[3]

- 最新进展:2025年11月举行初步禁令听证会,案件由纽约南区法院法官Jeannette Vargas审理

- 潜在风险:若Zillow败诉,可能被迫修改核心商业模式,丧失房源聚合优势

- 指控要点:Zillow与Redfin签署的1亿美元租房列表独家协议涉嫌"购买竞争对手"以消除市场竞争

- 关键指控:该协议使Zillow获得Redfin多户租赁房源的独家分销权,违反了谢尔曼法案

- 案件合并:五个州检察总长的诉讼已与FTC诉讼合并审理[3]

- Alucard Taylor案:指控Zillow的Flex和Premier Agent项目将消费者引导至Zillow关联经纪人,抬高购房成本

- Araba Armstrong案:指控Zillow向参与Flex项目的经纪人施压,要求其将购房者引导至Zillow Home Loans,并以此作为获得高质量潜在客户的条件

- 潜在后果:如被认定为系统性违规,可能面临集体诉讼赔偿责任和业务模式重组要求

根据Cantor Fitzgerald在2026年2月的分析报告[1]:

“2026年第一季度EBITDA指引较市场预期低8个百分点,主要原因是增量法律成本约增加200个基点(约2000万美元)。”

| 财务指标 | 2024年 | 2025年 | 同比变化 |

|---|---|---|---|

| 总收入 | $22.36亿 | $25.83亿 | +15.5% |

| 净利润 | -$1.12亿 | $0.23亿 | 扭亏为盈 |

| 运营利润率 | -8.8% | -1.3% | 显著改善 |

| G&A费用 | $5.24亿 | $4.97亿 | -5.1% |

- 尽管收入增长强劲(+15.5%),但法律相关成本的上升正在侵蚀盈利能力改善的空间

- 公司刚实现年度盈利(2025年净利润2300万美元),法律成本的任何显著增加都可能导致重新亏损

- 预计法律成本将持续增加,特别是在FTC/反垄断诉讼进入证据开示阶段后

除直接法律费用外,Zillow还面临以下间接成本:

| 成本类型 | 影响描述 |

|---|---|

管理层精力分散 |

高管团队需投入大量时间应对法律事务,影响战略执行 |

业务创新受限 |

为规避法律风险,可能被迫放弃或延迟部分创新产品 |

合作伙伴关系受损 |

部分房地产经纪公司可能因担忧法律风险而减少合作 |

人才招聘影响 |

法律不确定性可能影响顶级人才加盟意愿 |

| 估值指标 | Zillow当前 | 行业平均 | 偏离幅度 |

|---|---|---|---|

P/E倍数 |

467x | 45x | +940% |

EV/EBITDA |

24.1x | 18.5x | +30% |

P/B倍数 |

2.2x | 3.1x | -29% |

- Zillow的467倍P/E远超行业平均水平,主要因为公司刚实现盈利(2025年净利润仅2300万美元)

- 剔除异常值后,以调整后P/E(约85倍)与行业比较,法律风险溢价仍导致估值折价约30-50%

- Canaccord Genuity和KeyBanc等机构也以法律成本为由下调了目标价[1]

根据Cantor Fitzgerald 2026年2月的分析[1][2]:

-

目标价下调路径:

- 2024年中:$74

- 2024年末:$68

- 2026年2月:$56(当前)

-

下调核心原因:

- 增量法律成本对盈利的持续侵蚀

- 诉讼结果不确定性导致估值风险溢价上升

- 法律风险可能推迟公司实现更高利润率的时间点

-

当前估值水平:

- 相当于2026年预计EBITDA的15倍(较历史区间折价约20%)

- Cantor Fitzgerald认为,若法律成本持续高企,估值倍数可能进一步压缩

| 情景 | 描述 | 潜在估值影响 |

|---|---|---|

乐观情景 |

所有诉讼达成和解,总法律成本$1-1.5亿 | 目标价可达$70-80 |

基准情景 |

主要诉讼进入长期诉讼程序,年均法律成本$5000万 | 目标价维持$55-65 |

悲观情景 |

反垄断诉讼败诉,需重组业务模式,支付巨额赔偿 | 目标价可能跌破$40 |

| 评估维度 | 评分 | 评价 |

|---|---|---|

收入增长动能 |

8/10 | 2025年收入同比增长16%, Rentals业务增长39% |

盈利能力 |

5/10 | 刚实现年度盈利,运营利润率仍为负 |

法律风险 |

3/10 | 8起诉讼悬而未决,反垄断风险最高 |

竞争地位 |

8/10 | 美国最大房地产门户,月活用户2.59亿 |

宏观环境 |

4/10 | 高利率环境抑制购房需求 |

- ✅ 收入增长稳健(+16% YoY),Rentals业务表现亮眼(+39%)

- ✅ 实现年度盈利,现金流改善(2025年经营性现金流$3.68亿)

- ✅ 行业领先的竞争地位(月活用户2.59亿,超越"房产"搜索词)

- ✅ 当前股价较历史高点已下跌77%,估值风险有所释放

- ⚠️ 法律风险高度不确定,可能导致重大财务损失

- ⚠️ 反垄断诉讼可能迫使其修改核心商业模式

- ⚠️ RESPA诉讼可能导致关联经纪业务受限

- ⚠️ 高利率环境下房地产交易量持续承压

-

法律风险已成为Zillow估值的主导因素:Cantor Fitzgerald将目标价下调18%直接反映了市场对公司法律成本上升的担忧[1][2]

-

2025年"法律风暴"对公司构成全方位挑战:从反垄断到消费者保护,多线作战正在消耗公司资源和管理层精力[3]

-

当前估值已计入部分风险溢价:467倍P/E看似极高,但考虑到刚实现盈利和增长潜力,法律风险溢价估计为30-50%

-

投资者应保持谨慎:建议将法律诉讼进展纳入持续监控,待不确定性降低后再考虑增加敞口

| 指标 | 关注时点 | 阈值说明 |

|---|---|---|

| FTC/反垄断诉讼进展 | 每季度 | 诉讼升级则需重新评估 |

| 法律费用绝对值 | 每季度 | 同比增幅超50%为预警信号 |

| 现金流变化 | 每季度 | 经营现金流下降需警惕 |

| 合作伙伴流失率 | 半年度 | 主要经纪公司合作终止为负面信号 |

尽管短期法律风险高企,Zillow的

- 能否成功化解或和解主要诉讼

- Rentals业务的持续增长动能

- 在高利率环境下维持收入增长的能力

- 整合交易战略(Enhanced Markets)的执行效果

若Zillow能够成功管理法律风险并专注于核心业务增长,当前股价可能提供

[1] Investing.com - “Cantor Fitzgerald lowers Zillow Group stock price target on legal costs” (https://www.investing.com/news/analyst-ratings/cantor-fitzgerald-lowers-zillow-group-stock-price-target-on-legal-costs-93CH-4500594)

[2] TipRanks - “Zillow Group price target lowered to $68 from $74 at Cantor Fitzgerald” (https://www.tipranks.com/news/the-fly/zillow-group-price-target-lowered-to-68-from-74-at-cantor-fitzgerald-thefly)

[3] Housing Wire - “A recap of Zillow’s 2025 legal storm” (https://www.housingwire.com/articles/compass-costar-ftc-zillow-cases/)

[4] Zillow Group 10-K Filing (SEC.gov) (https://www.sec.gov/Archives/edgar/data/1617640/000161764026000015/z-20251231.htm)

[5] CNBC - “How Zillow disrupted the real estate industry” (https://www.cnbc.com/2025/11/17/zillow-antitrust-lawsuits-disrupted-real-estate.html)

[6] Bellagio Real Estate - “Inside Zillow’s legal storm: From RESPA to job discrimination” (https://bellagiorealestate.net/blog/Inside-Zillow--8217-s-legal-storm--From-RESPA-to-job-discrimination)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.