Zoetis Inc (ZTS) 投资价值深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据2026年2月12日发布的第四季度及全年2025年财报,Zoetis交出了一份超出市场预期的成绩单[0]:

| 指标 | 数值 | 同比增长 | 超出预期 |

|---|---|---|---|

| 营收 | $24.4亿 | +3% | ✓ |

| 调整后每股收益 | $1.48 | +7% | +$0.08 |

| 净利润 | $6.03亿 | +4% | ✓ |

| 有机运营增长 | +4% | - | ✓ |

- 总营收:$95亿,同比增长2%,有机运营增长6%

- 净利润:$27.3亿,同比增长8%

- 调整后每股收益:$6.41,同比增长10%

- 调整后净利润:$28亿,有机运营增长7%

- 营收预期:$98.25-100.25亿美元(有机增长3%-5%)

- 调整后每股收益:$7.00-7.10

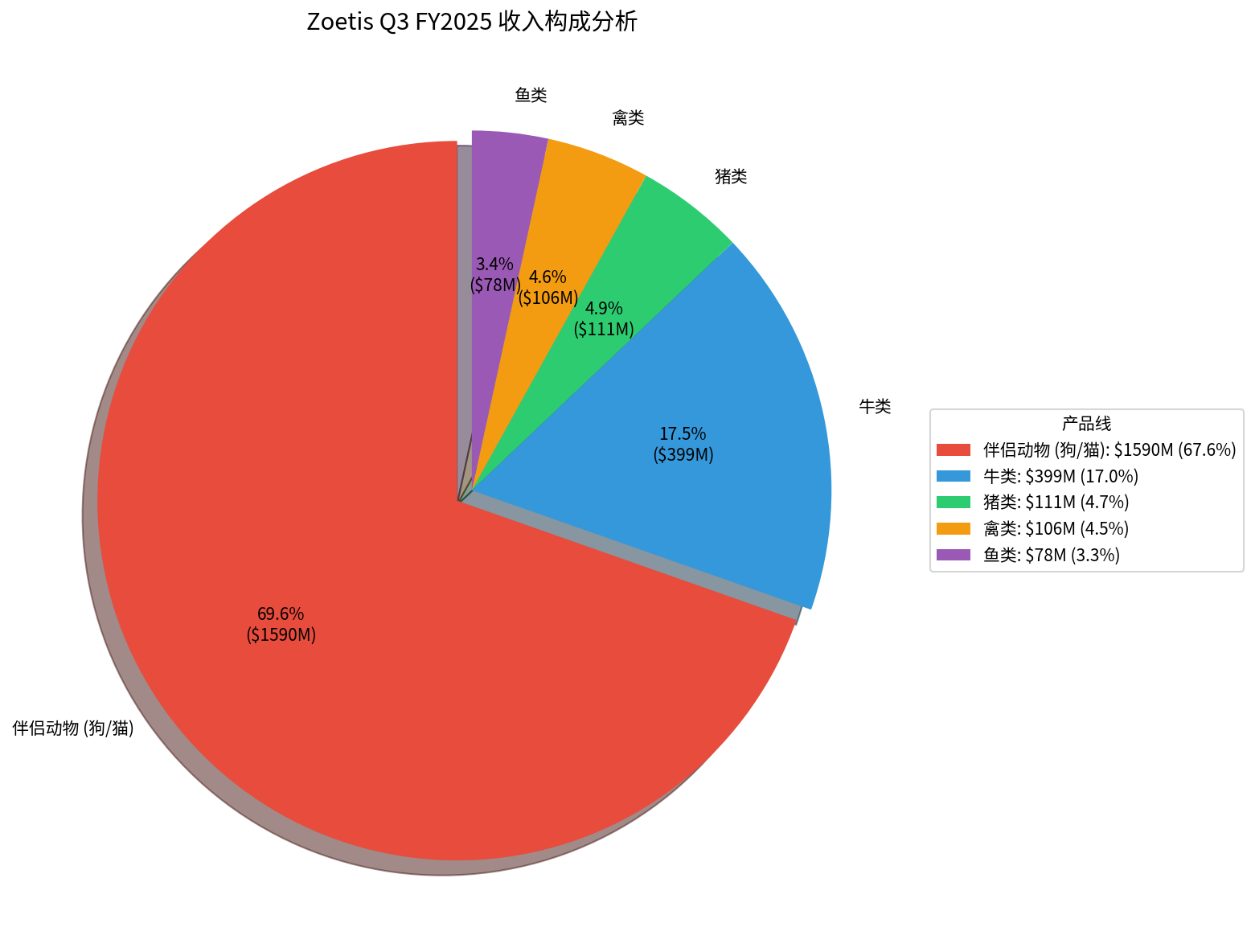

Zoetis的收入结构高度集中于高增长的伴侣动物市场,这是其最核心的增长引擎[0]:

| 产品线 | Q3 FY2025收入 | 占比 | 增长情况 |

|---|---|---|---|

| 犬猫产品 | $15.9亿 | 67.6% |

增长稳定 |

| 牛类 | $3.99亿 | 17.0% | 强劲增长 |

| 猪类 | $1.11亿 | 4.7% | 稳定 |

| 禽类 | $1.06亿 | 4.5% | 增长 |

| 鱼类 | $0.78亿 | 3.3% | 增长 |

- 美国伴侣动物医疗市场预计从2023年的$123亿增长至2030年的$207亿,复合年增长率7.9%[1]

- 全球宠物渗透率持续提升,尤其在亚洲市场增长迅猛

- 宠物"人性化"趋势推动高端药品和疫苗需求

Zoetis在2025年实现了多项重要产品里程碑[0]:

- Lenivia®:首个获批的长效单克隆抗体,用于犬类骨关节炎疼痛管理,单次注射可维持3个月效果

- Portela®:首个获批的长效单克隆抗体,用于猫类骨关节炎疼痛管理

- Simparica Trio®:寄生虫药物组合持续增长

- Apoquel®和Cytopoint®:皮肤病产品线保持强劲

公司预计未来数年

国际业务占Zoetis收入的

- 国际业务Q4营收$11亿,同比增长8%(有机增长7%)

- 国际业务Q4同比增长中约2.5%-3.5%来自财务年度对齐调整

- 新兴市场(亚洲、拉美)增长尤为强劲

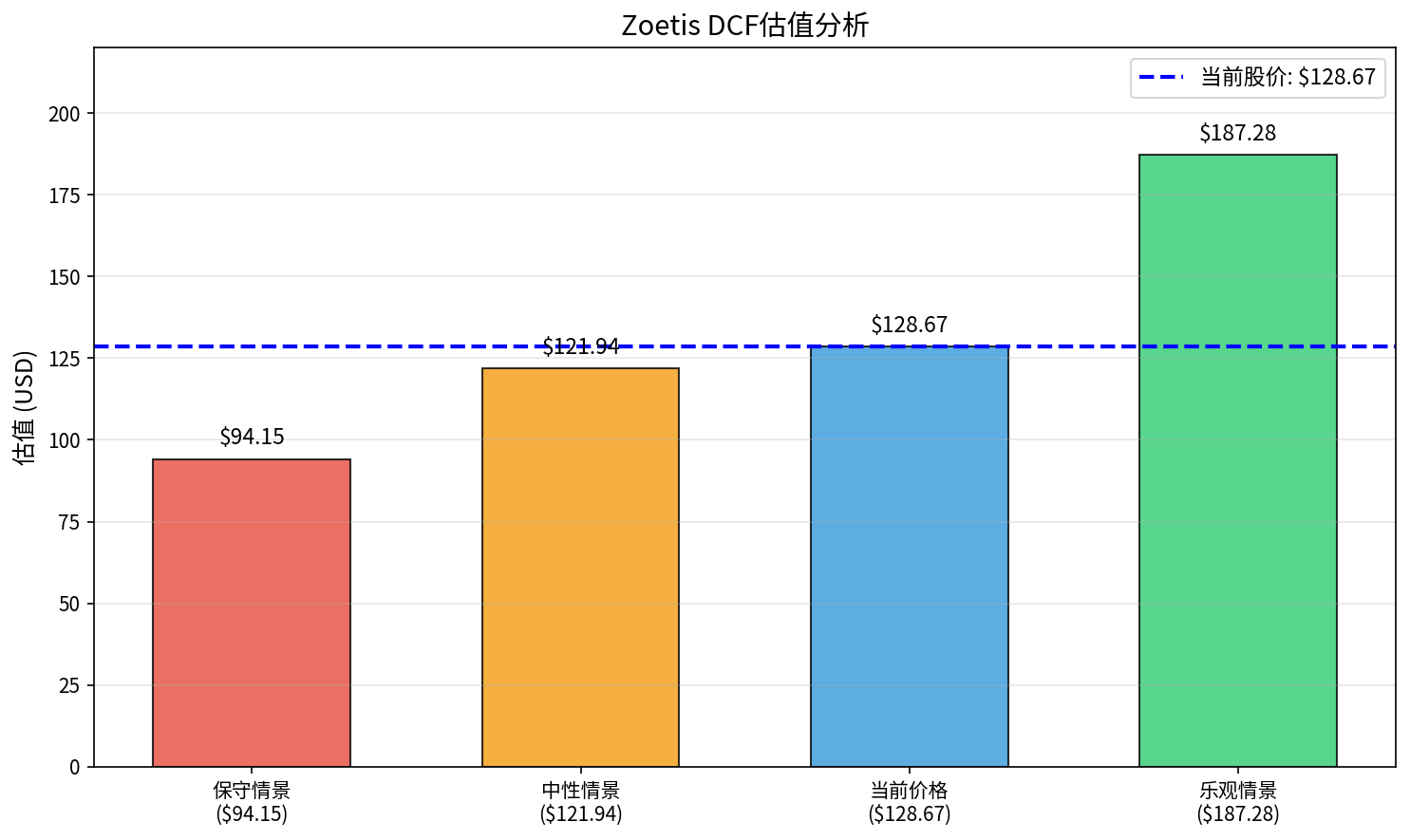

根据折现现金流模型分析[0]:

| 情景 | 估值 | 相对当前价格 |

|---|---|---|

保守情景 |

$94.15 | -26.8% |

中性情景 |

$121.94 | -5.2% |

乐观情景 |

$187.28 | +45.6% |

概率加权估值 |

$134.46 | +4.5% |

- WACC(加权平均资本成本):10.3%

- 5年历史营收复合增长率:8.5%

- EBITDA利润率:41.5%

当前股价$128.67略高于中性估值,但低于概率加权估值,表明市场并未完全定价其增长潜力。

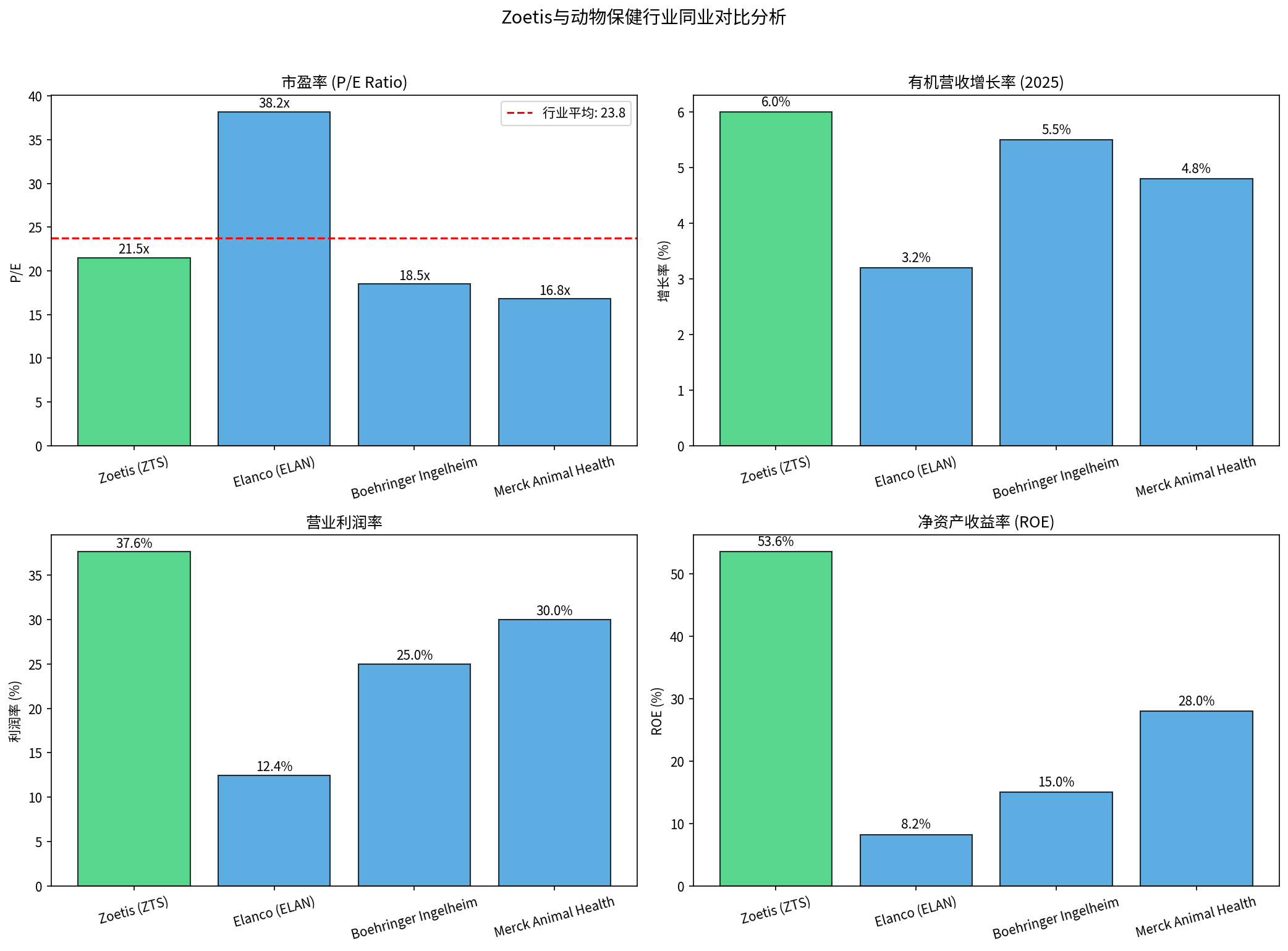

| 指标 | Zoetis | Elanco | Boehringer | Merck |

|---|---|---|---|---|

P/E |

21.5x | 38.2x | 18.5x | 16.8x |

营收增长 |

6.0% |

3.2% | 5.5% | 4.8% |

营业利润率 |

37.6% |

12.5% | 25.0% | 30.0% |

ROE |

53.6% |

8.2% | 15.0% | 28.0% |

市值 |

$567亿 |

$85亿 | $520亿 | $450亿 |

Zoetis以更高的估值(相对于Elanco和Merck)交易,反映了市场对其增长潜力的溢价,但考虑到其卓越的盈利能力和更高的增长率,当前的P/E倍数是合理的。

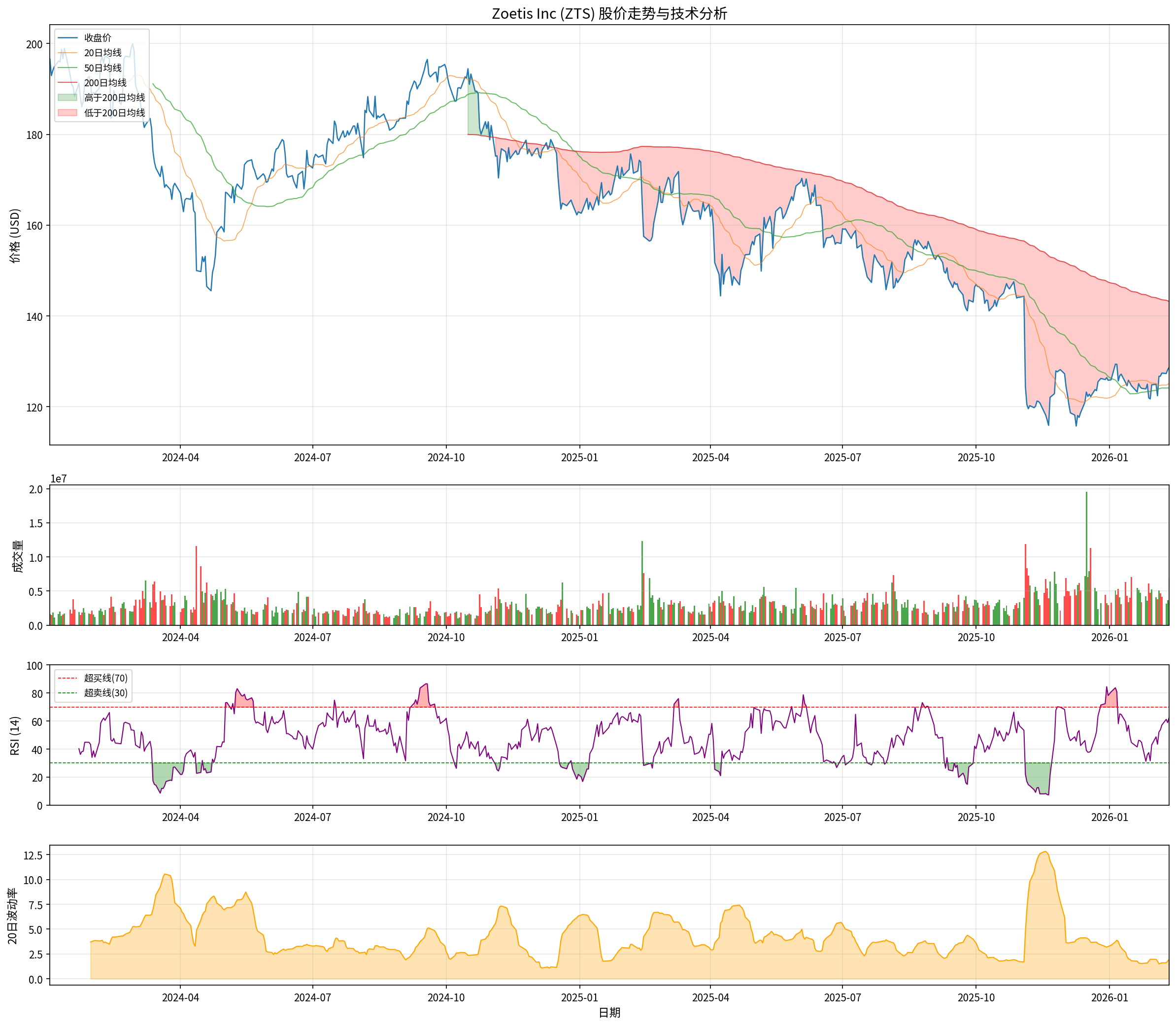

根据技术分析指标[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

当前价格 |

$128.67 | - |

20日均线 |

$125.11 | ✓ 站上MA20 |

50日均线 |

$124.14 | ✓ 站上MA50 |

200日均线 |

$143.20 | ✗ 低于MA200 |

RSI (14) |

62.55 | 中性偏强 |

KDJ |

K:78.9, D:71.3 | 看涨 |

MACD |

无死叉 | 偏多 |

Beta |

0.96 | 与大盘同步 |

- ✅ 股价站上20日/50日短期均线

- ⚠️ 股价低于200日均线约11%,表明中期趋势仍偏弱

- ⚠️ RSI接近超买区域(70),短期或有回调压力

- ✅ 交易区间参考:支撑$125.11,压力$130.13

| 动力因素 | 具体表现 | 影响评估 |

|---|---|---|

伴侣动物市场扩张 |

全球宠物医疗市场CAGR 7.9%,美国市场预计2030年达$207亿 | 长期利好 |

新产品周期 |

Lenivia/Portela获批,管线12个重磅潜力产品 | 中期利好 |

运营效率 |

营业利润率37.6%,ROE高达53.6% | 持续利好 |

国际扩张 |

国际业务占比44%,亚洲新兴市场增长快 | 结构性利好 |

分析师共识 |

目标价$138.00(+7.3%),14/30分析师给予买入评级 | 温和利好 |

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

Librela/Solensia增长放缓 |

Q4单抗产品销售额下降,部分抵消寄生虫药增长 | 短期 |

MFA业务剥离 |

饲料添加剂业务 divestiture 影响短期收入 | 短期 |

估值压力 |

当前P/E 21.5x高于部分同业,若增长不及预期可能承压 | 中期 |

竞争加剧 |

Elanco、 Boehringer持续创新,行业竞争激烈 | 长期 |

宏观经济 |

宠物主人可能在经济下行时削减支出 | 周期性 |

| 评估维度 | 评分 (1-5) | 权重 | 加权得分 |

|---|---|---|---|

| 财报表现 | 4.5 | 20% | 0.90 |

| 增长动力 | 4.0 | 25% | 1.00 |

| 估值合理性 | 3.5 | 25% | 0.88 |

| 技术面 | 3.0 | 15% | 0.45 |

| 风险因素 | 3.5 | 15% | 0.53 |

综合得分 |

- | 100% | 3.76/5.0 |

- ✅ 财报连续超预期,伴侣动物业务增长强劲

- ✅ 新产品周期开启,Lenivia/Portela有望成为新增长引擎

- ✅ 行业格局有利,全球动物保健市场预计保持8%复合增长

- ✅ 财务指标优异,高ROE、高利润率、高自由现金流

- ⚠️ 当前股价略高于DCF中性估值,上行空间有限

- ⚠️ 股价低于200日均线,中期趋势尚未反转

- ⚠️ Librela/Solensia等核心产品面临增长瓶颈

- ⚠️ 部分分析师开始下调评级(如Piper Sandler从Overweight下调至Neutral)

- 目标价:基于DCF概率加权估值和分析师共识,$134-140为合理目标区间

- 入场时机:等待股价回落至$122-125区间可考虑增持

- 止损位:$118(跌破50日均线)

[0] 金灵API金融数据库 - Zoetis Inc (ZTS) 实时报价、财务分析、DCF估值、技术分析及SEC filing数据

[1] Mordor Intelligence - Veterinary Medicine Market Size & Share 2026-2031 (https://www.mordorintelligence.com/industry-reports/veterinary-medicine-market)

[2] Zoetis Inc. - Q4 2025 Earnings Press Release (https://www.sec.gov/Archives/edgar/data/1555280/000155528026000008/zts-20260212.htm)

[3] InsightAce Analytic - Animal Health Market Report 2026-2035 (https://www.insightaceanalytic.com/report/animal-health-market/2929)

印度竞争委员会对英特尔反垄断罚款的影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.