Rumble (RUM) 基本面深度分析:估值泡沫消化与盈利困境

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我收集的数据,现在为您详细分析Rumble(RUM)的基本面情况及其估值合理性。

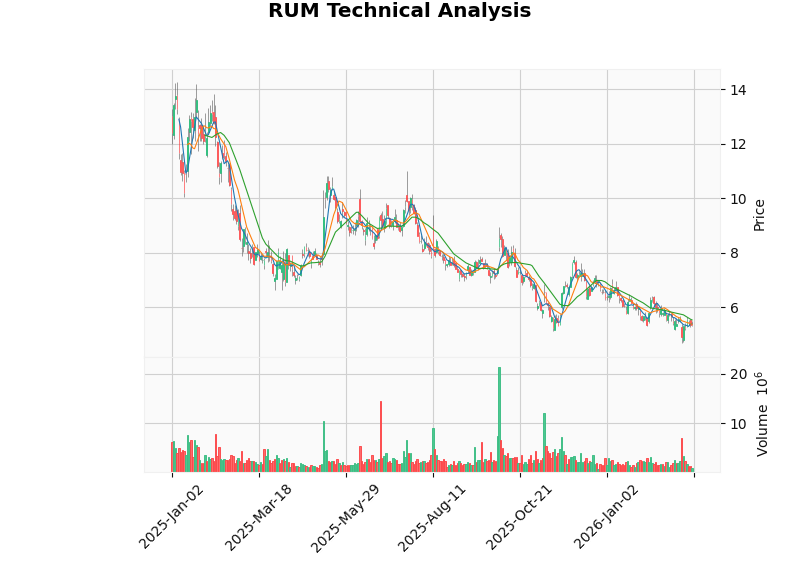

根据InvestingPro的估值警告,Rumble在2024年12月26日被标记为严重高估,当时股价为$16.25,预示60.7%的潜在下跌空间[1]。截至2026年3月16日,Rumble股价已从高点暴跌约**65%**至$5.34[0],这一走势验证了估值泡沫的消化。

| 指标 | 2025年 | 2024年 | 同比变化 |

|---|---|---|---|

| 营收 | $100.62M | $95.49M | +5.4% |

| 净亏损 | $81.83M | $338.36M | 大幅收窄 |

| EPS | -$0.32 | -$1.66 | 改善 |

| 毛利率 | 负 | 负 | 持续承压 |

- 2025年Rumble首次突破1亿美元营收大关,但增速仅为5.4%[2]

- 持续亏损:2025年净亏损$8183万美元,EBITDA为负[3]

- 成本结构:总运营费用$2.27亿美元,远超营收[4]

| 现金流指标 | 2025年 | 评估 |

|---|---|---|

| 经营活动现金流 | -$70.43M | 严重失血 |

| 自由现金流 | -$74.50M | 消耗严重 |

| 现金储备 | $237.92M | 相对充足 |

| 流动比率 | 5.84 | 短期偿债能力强 |

| 指标 | 当前值 | 行业平均 | 评价 |

|---|---|---|---|

| P/S (市销率) | 23.12x |

5-8x | 严重高估 |

| P/B (市净率) | 4.96x |

2-3x | 偏高 |

| P/E | -16.68x | N/A | 亏损 |

当前市值$23.2亿美元对应100M营收,意味着市场给予

| 业务指标 | 数据 | 趋势 |

|---|---|---|

| 月活用户(MAU) | 5200万 | Q4环比+11% |

| Rumble Shorts日观看 | 100万+ | 快速增长 |

| 订阅&授权收入 | 增长 | 部分抵消广告下滑 |

-

Tether广告合作:$1亿美元、两年期广告协议,计划于2026年Q2-Q3开始放量[2][3]

-

Northern Data收购:预计2026年Q2完成,进军GPU云服务市场,目标是高性能计算需求[3]

-

品牌广告复苏:获得Netflix、Amazon Prime、Paramount等客户[3]

-

Rumble Shorts:短视频功能推出,分析师认为这是用户增长的关键[3]

根据技术分析[0]:

- 趋势判断:横盘整理,无明确趋势

- 支撑位:$5.20

- 阻力位:$5.53

- Beta:0.7(波动性低于大盘)

| 因素 | 支撑力度 |

|---|---|

| 用户基础(5200万MAU) | 中等 |

| 云服务转型潜力(Northern Data) | 潜在亮点 |

| 现金储备(2.4亿美元) | 短期支撑 |

| Tether战略合作 | 中长期利好 |

| 问题 | 严重程度 |

|---|---|

| 营收增长停滞(5%) | 高 |

| 持续巨额亏损 | 高 |

| P/S 23x远高行业 | 极高 |

| 盈利能力无明确路径 | 高 |

| 竞争格局激烈(YouTube/TikTok) | 中高 |

-

盈利能力缺失:Rumble处于持续失血状态,2025年亏损$8183万美元,且无明确盈利时间表

-

营收增长乏力:仅5%的同比增长难以支撑23倍市销率的估值

-

竞争压力:面对YouTube、TikTok等巨头,Rumble差异化竞争力有限

-

云计算转型风险:Northern Data收购存在整合风险,GPU云服务市场已有巨头布局

- Tether广告合作的变现效果

- Northern Data云业务能否如期带来规模化收入

- 用户变现效率(ARPU)能否提升

- 2026年中期选举带来的政治内容红利

当前股价已经历大幅回调,但基于持续的亏损和高估值,基本面仍难以支撑现有估值水平。投资者需等待更明确的盈利路径出现。

[1] Investing.com - “Rumble shares plunge 65% after InvestingPro’s overvalued warning” (https://www.investing.com/news/investment-ideas/rumble-shares-plunge-65-after-investingpros-overvalued-warning-93CH-4507608)

[2] Insider Monkey - “Rumble (RUM) Hits 52M MAUs and 1M Daily Shorts Views in Q4 2025 Results” (https://www.insidermonkey.com/blog/rumble-rum-hits-52m-maus-and-1m-daily-shorts-views-in-q4-2025-results-1711751/)

[3] Stock Story - “5 Must-Read Analyst Questions From Rumble’s Q4 Earnings Call” (https://stockstory.org/us/stocks/nasdaq/rum/news/earnings-call/5-must-read-analyst-questions-from-rumbles-q4-earnings-call)

[4] SEC Filing 10-K - Rumble Inc. (2025-12-31) (https://www.sec.gov/Archives/edgar/data/1830081/000121390026024099/ea0277968-10k_rumble.htm)

[0] 金灵API实时市场数据及财务分析

美图公司(1357.HK)首次股票回购分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.