Coca-Cola European Partners (CCEP) 投资价值分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我来为您全面分析Coca-Cola European Partners (CCEP)的投资价值:

Coca-Cola Europacific Partners (NASDAQ: CCEP) 是可口可乐在全球最大的装瓶商之一,覆盖欧洲及太平洋地区市场。公司近期公布了

| 财务指标 | 2025年数据 | 同比变化 |

|---|---|---|

| 营业收入 | €209亿 | +2.8% |

| 营业利润 | €28亿 | +7.1% |

| 每股收益(EPS) | €4.11 | +6.2% |

| 自由现金流 | €18亿+ | 创历史新高 |

| 营业利润率 | 13.4% | 扩张 |

- 收入增长:3%-4%

- 自由现金流:≥€17亿

- 股息支付率:约50%

- 股票回购:新增€10亿

尽管市场对CCEP的收益预期略有下调,但公司展现出强劲的抗压能力[1][2]:

- Q4 2025业绩超预期:调整后可比汇率中性收入同比增长2.9%

- 产品组合优化:零糖饮料和Monster能量饮料表现强劲,Monster销量增长约20%

- 区域表现分化:英国市场收入增长6%,抵消了法国和德国因糖税和定价压力带来的负面影响

公司通过以下方式提升盈利能力:

- 产品组合改善:高毛利产品占比提升

- 定价策略:有效的价格传导

- 生产力节约计划:目标2028年前实现€3.5-4亿节约

- 2025年自由现金流超过€18亿[1]

- 2026年目标≥€17亿

- 股息支付稳定在€2.04,支付率约50%

- 持续的股票回购增强股东回报

| 指标 | 数值 | 评估 |

|---|---|---|

| P/E (TTM) | 20.52 | 合理区间 |

| P/B | 5.01 | 偏高 |

| Beta | 0.39 | 低波动性 |

| 债务风险 | 较高 | 需关注杠杆 |

- 净债务/EBITDA:<2.7倍(在2.5-3.0目标区间内)

- 财务杠杆较高,但自由现金流可持续覆盖债务负担

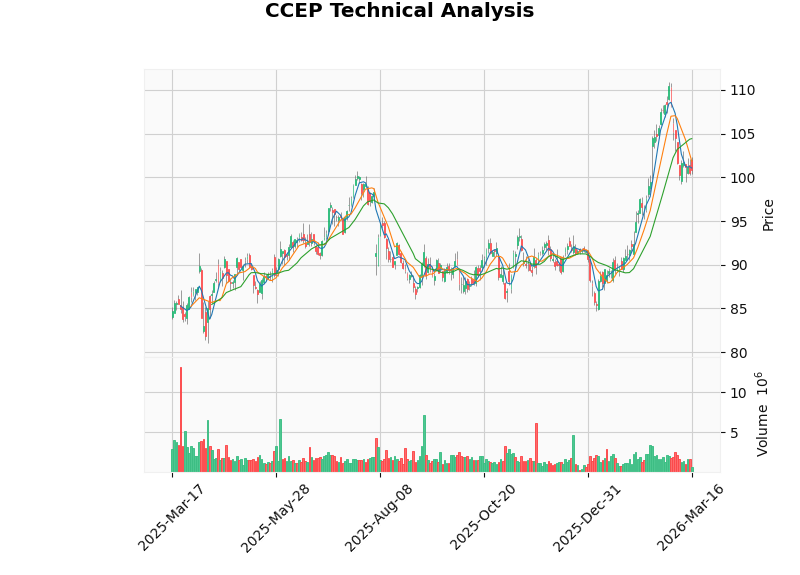

根据技术分析数据[0]:

| 指标 | 状态 | 信号 |

|---|---|---|

| 趋势 | 横盘整理 | 中性 |

| 支撑位 | $99.71 | 关键支撑 |

| 阻力位 | $104.43 | 短期压力 |

| MACD | 无交叉 | 看跌 |

| KDJ | K:20.8, D:22.3 | 看跌 |

| RSI | 正常区间 | 中性 |

基于三种场景的DCF估值模型[0]:

| 场景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守 | $126.54 | +25.6% |

| 基准 | $316.76 | +214.4% |

| 乐观 | $743.03 | +637.5% |

| 概率加权 | $395.44 | +292.5% |

- WACC: 6.3%(基于Beta 0.39计算)

- 终端增长率: 2.0%-3.0%

- EBITDA利润率: 16.1%-17.7%

- 稳定的收益增长:2025年收入、利润、EPS均创历史新高

- 强大的现金流生成能力:自由现金流持续超过€17亿

- 股东回报优厚:股息+回购组合,2026年额外€10亿回购

- 低Beta属性:Beta仅0.39,适合防御型配置

- 2026年指引积极:3%-4%收入增长目标可实现

- 债务风险偏高:净债务/EBITDA接近目标区间上限

- 成本压力:2026年单位销售成本预计上涨1.5%

- 欧洲市场不确定性:糖税和定价压力持续

- 估值偏高:P/B达5.01高于行业平均

| 维度 | 评分 | 说明 |

|---|---|---|

| 收益增长韧性 | ★★★★☆ | 成功抵御预期下调 |

| 财务健康 | ★★★☆☆ | 债务水平需关注 |

| 估值吸引力 | ★★★☆☆ | 处于合理偏高水平 |

| 股东回报 | ★★★★★ | 回购+分红慷慨 |

| 成长性 | ★★★★☆ | 3%-4%稳定增长 |

[1] Yahoo Finance - “Coca-Cola Europacific Partners Q4 Earnings Call Highlights” (https://finance.yahoo.com/news/coca-cola-europacific-partners-q4-140518079.html)

[2] Seeking Alpha - “Coca-Cola Europacific Partners Did Better Than Expected But Valuation Got Even More Expensive” (https://seekingalpha.com/article/4878050-coca-cola-europacific-partners-did-better-than-expected-but-valuation-got-even-more-expensive)

[3] Investing.com - “Earnings call transcript: Coca-Cola European Q4 2025 reveals growth” (https://www.investing.com/news/transcripts/earnings-call-transcript-cocacola-european-q4-2025-reveals-growth-93CH-4508813)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.